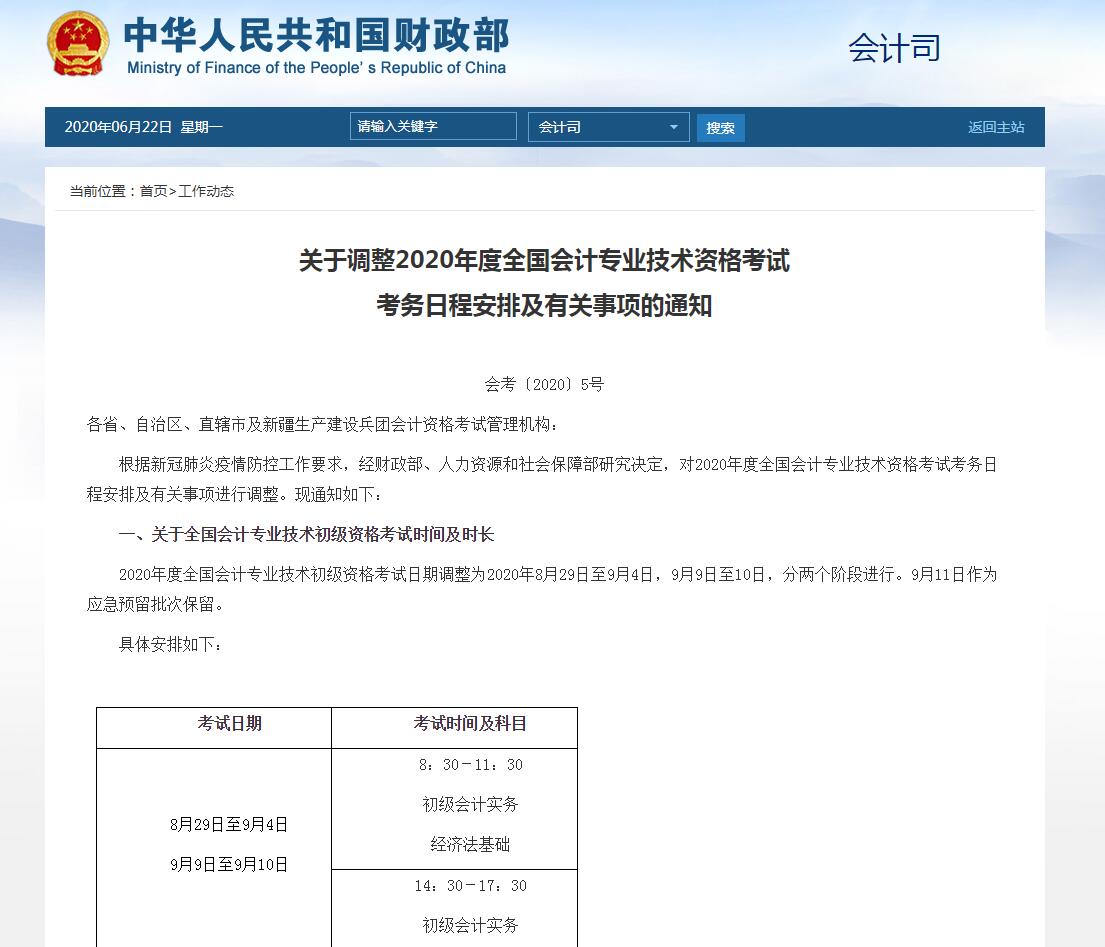

终于确定了,就在刚刚,财政部发布了2020年初级会计考试的时间安排,于2020年8月29日正式开始。

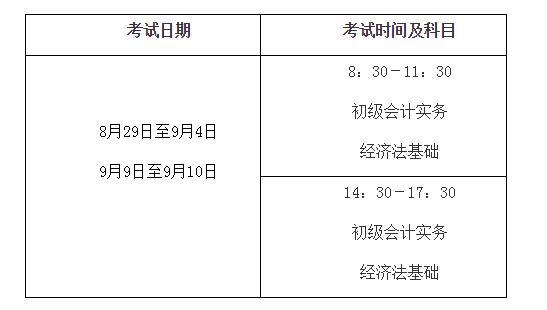

2020年初级考试于:2020年8月29日至9月4日,9月9日至10日,分两个阶段进行,共18个批次!

具体考试安排如下:

初级考试还剩下67天?

可以用来学习的时间只有......

考试不能存侥幸心理。

只有充分科学的复习,才能稳操胜券。

初级会计怎样高效复习呢?

1、选最新官方教材。

官方教材比其他机构的资料更具有权威性。

教材要选最新版的。

政策年年更新,每一年的重难点也会有所变化。

每一年新增的知识点,很可能就是当年的考点。

如果用的是旧教材,就可能错失很多新的知识点,甚至直接影响到考试的成绩。

2、把知识融会贯通。

《初级会计实务》和《经济法基础》知识点很多。

但单纯靠死记硬背是很难的。

在理解的基础上去记忆,才能够做到举一反三。

其实,《初级会计实务》和《经济法基础》两个考试科目并不是相互独立的,相反在备考的过程中可以广泛联系、相互链接。

比如会计凭证与会计账簿,包括原始凭证、记账凭证和付款凭证的相关知识,覆盖了两个科目不少的考点。

《初级会计实务》代表财务工作的整体框架,《经济法基础》中细小零碎的税法知识就是用来不断完善、填充框架的重要零件。

初级会计考试中的两个考试科目,在一定意义上也存在着对立统一的关系,要做到融会贯通,两个考试科目就不再是两座大山。

3、把做错的题目整理到一起重复做几遍。

如果有时间,题海战术是真的有用。

有时间多刷题。

当遇到难点,就去翻书。

把做错的题目整理到一起,多做几遍,这就是最高效的方法。

4、建议做个思维导图。

把知识框架做成一个思维导图。

可以有效的把知识点联系起来,从整体去把握核心内容。

对于初级会计而言,各章节重难点知识,概括如下:

《初级会计实务》

第一章:会计概述。

重点:会计要素计量属性;会计等式;原始凭证和记账凭证的分类;会计凭证的保管要求;会计账簿的分类和登记要求;总分类账与明细分类账平行登记的要点;财产清查的处理。

第二章:资产。

重点:无形资产的内容;长期待摊费用的核算。

第三章:负债。

重点:应付利息、应付股利和其他应付款的核算;其他应交税费的核算。

第四章:所有者权益。

重点:利润分配的内容;盈余公积和未分配利润的概念及内容。

第五章:收入、费用和利润。

重点:销售商品收入的确认条件;劳务开始并完成与同一会计期间、劳务的开始和完成分属不同会计期间等情况下提供劳务收入的确认原则;让渡资产使用权的使用费收入的确认和计量原则。

第六章:财务报表。

重点:资产负债表的作用、内容、结构及其编制方法;利润表的作用、内容、结构及其编制方法;所有者权益变动表的作用、内容、结构及其编制方法。

第七章:管理会计基础。

重点:管理会计概念与目标;管理会计基本指引的内容;产品成本核算的程序;产品成本核算对象的确定、成本项目的设置;各种要素费用的归集和分配;生产费用在完工产品和在产品之间的归集和分配。

第八章:政府会计基础。

重点:政府会计改革的任务和标准体系;政府财务报告。

《经济法基础》

第一章:总论。

重点:法和法律、法律关系、法律事实、法的形式和分类;仲裁、民事诉讼;行政复议、行政诉讼。

第二章:会计法律制度。

重点:会计核算、会计档案管理、会计监督;会计机构、会计岗位的设置。

第三章:支付结算法律制度。

重点:银行结算账户的管理;票据的概念与特征、票据权利与责任、票据行为、票据追索;银行汇票、商业汇票、银行本票、支票;银行卡账户和交易、银行卡计息与收费;汇兑、委托收款。

第四章:增值税、消费税法律制度。

重点:增值税征税范围、增值税应纳税额的计算;消费税征税范围、消费税应纳税额的计算。

第五章:企业所得税、个人所得税法律制度。

重点:企业所得税征税对象、应纳说所得额的计算;企业所得税资产税务处理、企业所得税应纳税额的计算;个人所得税应税所得项目、应纳税所得额的确定;个人所得税应纳税额的计算。

第六章:其他税收法律制度。

重点:本章相关税种的纳税人;本章相关税种的征税范围;本章相关税种的计税依据;本章相关税种应纳税额的计算。

第七章:税收征收管理法律制度。

重点:税务登记、账簿和凭证管理、发票管理、纳税申报;税款征收、税务检查。

第八章:劳动合同与社会保险法律制度。

重点:劳动合同的订立;劳动合同的解除和终止;基本养老保险、基本医疗保险。